购买香港保险要交税吗?

香港保险的税务规划价值:在全球透明化进程中守护财富的安全感

在税务信息全球互联的时代,一场前所未有的转变正悄然席卷每一位跨境资产拥有者的生活。当我们还停留在「海外税务只与富豪相关」的旧认知中,税局早已将目光从云端落地,开始关注更多的「中产资产移动」。浙江、上海、湖北、山东四地税局近期同步发声,宣告针对境外所得未申报者启动风险应对行动,传递的讯息再明确不过——CRS的监管,正在进一步升级。

金融账户无所遁形:CRS全面覆盖的税务新常态

CRS,即「共同申报准则」,由经合组织(OECD)提出,用以促进各司法管辖区间的金融账户自动交换税务信息。截至目前,中国已参与的CRS协议司法辖区达106个,涵盖新加坡、瑞士、BVI、香港等离岸金融中心。2023年,更有13个新成员加入,全球91%的避税天堂已纳入CRS网络。税局不仅知道你在哪里有资产,也知道你如何操作那些资产:账户余额、投资收益、亲属账户的资金流动等,都在范围内。

根据最新执行机制,中国税务机关正通过「CRS数据 + 境内个税申报 + 上市公司信息 + 海外并购新闻」等交叉方式识别纳税风险。这种四维验证让任何试图避开申报义务的行为几乎无所遁形。

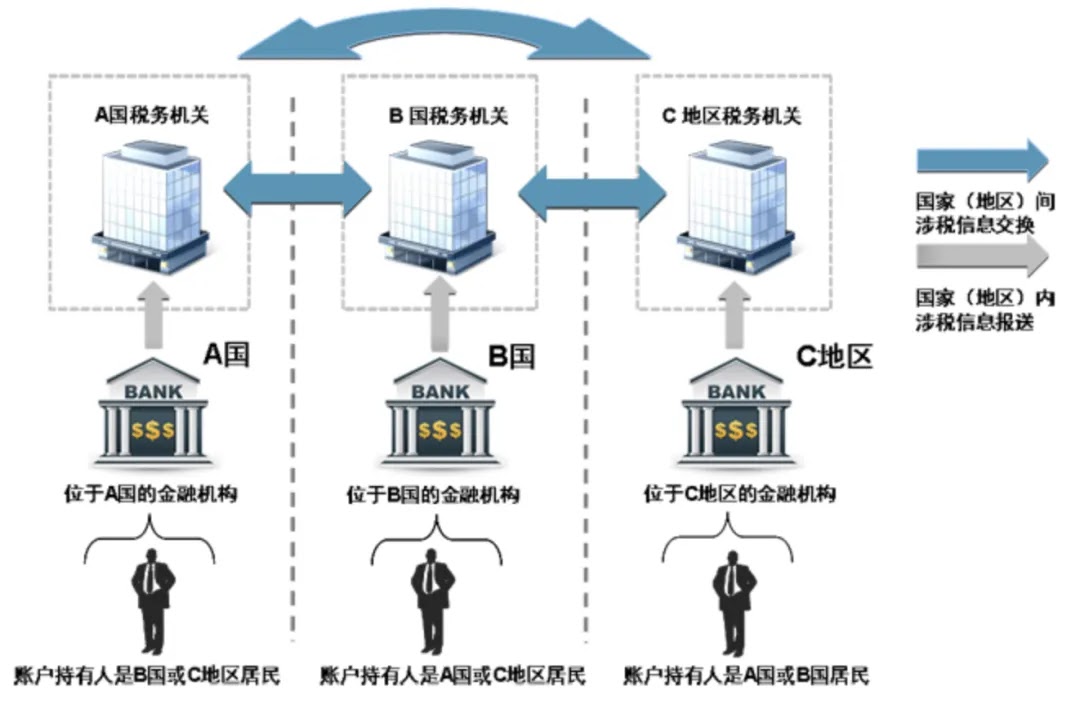

(金融账户涉税信息跨境交换流程)

境外所得申报:不只是企业家的责任

根据《中华人民共和国个人所得税法》,凡被认定为「中国税务居民个人」,其全球所得均须向中国税务机关申报纳税。判定标准包括:

- 住所认定:在中国有习惯性居住的住所,基于户籍、家庭与经济利益建立;

- 居住时间:无住所但在中国境内居住满183天者。

这意味着,只要满足任一条件,即使人在境外,也须对境外所得进行申报。所涵盖的所得类型包括:

- 境外劳务、稿酬、特许权使用费;

- 生意或经营所得;

- 股息、利息、红利;

- 股票与不动产等财产转让所得;

- 偶然所得。

港险的意义:在透明化时代建立财富的庇护所

根据《中华人民共和国个人所得税法》第四条(五)👇

当监管升级成为全球税务的大势所趋,保险的功能早已从「保障」转化为「计划与守护」。香港保险作为一种兼具资产管理与税务规划价值的工具,正悄然为中高净值群体提供了更稳定、更合法的保护机制。

1. 保险赔款与分红不属征税范畴

依据《个人所得税法》第四条第(五)项,保险赔款免征个人所得税,涵盖重大疾病、意外、身故等理赔类别。香港主流储蓄型分红保险,其分红收益本质为资本利得,目前不受中国征税,让资产在未受干扰的情况下稳健增值。

2. 目前未有遗产税,未来亦可规避潜在风险

中国法律虽早已设立遗产税条款,但至今仍未正式开征。然而在「共同富裕」的国家战略下,遗产税的讨论逐渐升温。例如,2022年三星长女李富真为缴纳遗产税需贷款百亿韩元,成为财富继承压力的代表事件。而香港自2006年起取消遗产税制度,使得香港保单成为构建家族财富传承架构的理想工具。

港险优势:避税不违法,规划才是关键

香港保险之所以值得被重视,不是因为它能让税务消失,而是因为它提供了合法合规的筹划可能:

- 收益免税:香港保险的投资回报不纳入中国个人所得税范围,减少税务支出;

- 合理隔离资产:透过受益人设置、保险结构安排,可有效达成资产隔离与分配目的;

- 提前避险:有别于突发的税务政策,港险配置提供未来潜在风险的缓冲区。

这一切,建立在合法合规的前提下。所谓避税,不是逃税,而是以智能与制度设计来减少不必要的财务负担。

结语:透明时代,更需要智慧的财务安全感

CRS不是洪水猛兽,而是全球财税治理走向清晰与标准化的必要选择。真正的挑战,不是被「查到」,而是「不知」自己应该如何应对。

面对全球透明化趋势,我们不应只问「会不会查我」,而应问「我的财务结构是否经得起查」。利用香港保险这类工具合理布局,早规划、早设计,是对未来最负责任的行动。

在财富保护这条路上,策略,远比运气来得重要。AIA Success-Y团队将持续为您提供专业的支持与规划,与您并肩面对改变中的世界,稳步前行。

免责条款

作者不保证所提供资讯的精确性和完整性,一切以各保险公司分别的资料为准。以上内容和意见仅供参考,并不构成任何推介或邀约客户投资。本人及团队成员对使用本资讯内容所引发的任何直接或间接损失概不负责。

我们不仅是一个追求卓越的团队,更是一个有温度的大家庭。让我们一起,以梦为舟,以心为桥,在香港这片充满机遇的土地上,书写属于我们的奇迹!

欢迎与我联络(注明了解事业):

AIA Success Y

评论

发表评论